במסגרת עבודתי בעמותת צלול אני נוסע שעות ארוכות ברכב. בנסיעות אלו אני מאזין לגלי צה"ל בעיקר, מכיוון שאיני אוהב פרסומות. מטרה זו לא הושגה במלואה, מכיוון שברשת זו מושמעים תשדרי חסות שונים. תשדיר אחד, במיוחד, תפס את תשומת לבי.

מדובר בתשדיר "האוצר שלי", שמתקיים כחלק מהמאמץ של משרד האוצר להעניק השכלה פיננסית להמונים. קריינית כלשהי, איני יודע את שמה, מעניקה ידע פיננסי למאזיני הרשת. הקריינית יודעת, מניסיון אישי, עד כמה יוקר המחייה בארץ גבוה. אבל, מסבירה הקריינית, אם מתאמצים, מסתבר שכל אחד יכול לחסוך. כל אחד יכול לחסוך, וחסכון של שקל ועוד שקל יהפכו, בסופו של דבר, לסכום משמעותי. כדי לדעת איך עושים זאת, היא מסכמת, יש להיכנס לאתר "האוצר שלי" וללמוד.

אתר האוצר שלי

באחד מדפי האתר מופיע "מחשבון ניהול התקציב", שבו לומדים הגולשים איך לנהל את הוצאות משק הבית ולחסוך בסופו של החודש. תהליך הלמידה כולל שאלון מפורט בן כ-80 שאלות, בהן מתבקשים המשיבים למלא סעיפי  הכנסה שונים כגון "מתנות ובונוסים" ו"קצבאות וביטוח לאומי" וסעיפי הוצאה כגון "עמלות ניהול חשבון וכרטיס אשראי" ו"חבילת שירותי תקשורת וטלוויזיה". מילוי השאלון דרש ממני קצת יותר מ-20 דקות.

הכנסה שונים כגון "מתנות ובונוסים" ו"קצבאות וביטוח לאומי" וסעיפי הוצאה כגון "עמלות ניהול חשבון וכרטיס אשראי" ו"חבילת שירותי תקשורת וטלוויזיה". מילוי השאלון דרש ממני קצת יותר מ-20 דקות.

מכיוון שאיני יודע מהן ההוצאות וההכנסות של משפחה ממוצעת בישראל, לקחתי את הנתונים מסקר הוצאות משק בית (עמ' 37 למתעניינים) של הלשכה המרכזית לסטטיסטיקה. לפי רשימות הלשכה, המעודכנות לשנת 2011, משפחה ממוצעת (הנמצאת בעשירון החמישי) יכולה לגמור את החודש בפלוס של כ-2,000 שקלים. לפי חישוב שעשיתי (קובץ אקסל להורדה), כדי להגיע להישג מרשים כזה על המשפחה להימנע מאכילת בשר ולשתות מים בלבד ולא לסעוד מחוץ לביתם לעולם. במשפחה כזאת הילדים אינם נהנים מחוגים או מצעצועים, הרֶכב המשפחתי תקין תמיד ושכר הדירה הוא 2,730 שקלים בלבד. אֵם המשפחה לעולם אינה נזקקת למספרה או לקוסמטיקאית. ארון הבגדים של משפחה צנועה זו מתמלא, בדרך פלא, כאשר איש מבאי הבית לעולם אינו נצרך לשלם על קניית מכנסיים, חולצה או חצאית.

בסיכום התהליך, לאחר שהנתונים של הלשכה המרכזית לסטטיסטיקה הוזנו למחשבון משרד האוצר, המשפחה המאושרת זכתה לסיכום המעמיק הבא: "בשורה התחתונה אתם בעודף של: 2,091 ש"ח לחודש".

איך מלמד משרד האוצר את המוני ישראל לחסוך כסף?

בפסקה הקודמת דובר במשפחה דמיונית, שחייה בצמצום משווע, ומצליחה לחסוך סכום מכובד מדי חודש בחודשו. זו אינה דמותה של המציאות, כולנו יודעים זאת. גן או בית ספר לשני ילדים עולה הרבה יותר מ-504 שקלים לחודש, כפי שמציינת הלמ"ס. לעתים הרכב מתקלקל, ואל לנו לשכוח שלא הוזנו למחשב העלויות של חשבון הבנק, החזרי הלוואות שונים ושלל הוצאות נוספות. בחשבון הבנק של רובנו, ובוודאי של משפחות שמרוויחות פחות מ-10,000 שקלים בחודש נטו, ישנו מינוס קבוע, כואב ומציק.

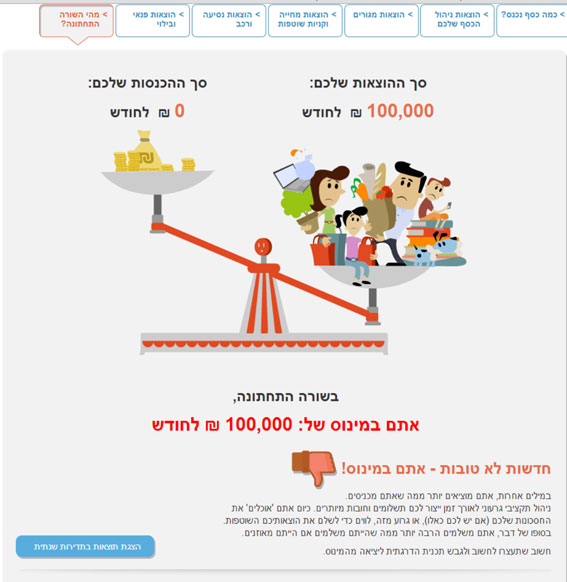

המינוס הזו, המציק כל כך, הוא בדיוק הסיבה שבגללה נכנסו לאתר "האוצר שלי". הרי אם נמלא את השאלון לפרטיו, בהנחה שיש לנו סבלנות לכך, נקבל תשובה מדוקדקת מבית מדרשו של משרד האוצר, איך לצמצמם הוצאות ולחסוך כסף. איני יודע את הפרטים המדויקים של רכיבי ההוצאה של משפחה ממוצעת. מכיוון שכך עשיתי ניסוי קטן. הזנתי למחשב משכורת של אפס שקלים בחודש, והוצאות ניקוי בית של 100,000 שקלים בחודש. צפיתי שהאתר, שבסך הכול שייך למשרד האוצר, יציין שמדובר בטעות הקלדה. מכיוון שמדובר בטעות הקלדה, כך הנחתי שיצוין באתר – יש להזין את הנתונים בשנית, וברור שהתוצאה אינה הגיונית או נכונה. תקוות לחוד ומציאות לחוד. לפניכם ההסבר של משרד האוצר איך אפשר להצליח לצמצמם הוצאות או להגדיל את ההכנסות של התא המשפחתי. וכך נכתב שם:

"חדשות לא טובות", מסביר לי משרד האוצר, "אתם במינוס". העצה, התובנה הפיננסית המופלאה של משרד האוצר היא "חשוב שתעצרו לחשוב ולגבש תכנית הדרגתית ליציאה מהמינוס".

למעשה, הכול באשמתנו

עד כאן האתר שמיועד להשכלה פיננסית מטעם משרד האוצר. עד כאן על האתר שמסביר לנו שאנחנו במינוס ושזוהי אשמתנו שלנו. הקריינית אומרת זאת במפורש, כאשר היא מסבירה, ש"כל אחד יכול לחסוך". כל אחד יכול, ואם אנחנו לא יכולים, סימן שאנחנו עושים משהו ממש לא בסדר. האשמה היא בנו.

לא די בקריינית, שאולי אנו לא מבינים נכונה את דבריה, הדברים גם כתובים בדפי משרד האוצר. לפני כשנתיים פורסם מסמך אסטרטגי לקידום החינוך הפיננסי בישראל. איני כלכלן, ולא קראתי את כל המסמך, אבל הפתיח מסביר את גישתו של המשרד למינוס הלאומי. נכתב בו כך, בעמוד 3:

"נתונים שונים שנאספו מעידים על קושי של הציבור לנהל נכון את כספו ולקבל החלטות פיננסיות מושכלות". בהמשך הפסקה מציינים את לב ליבה של הבעיה: כמחצית מהציבור נמצא במינוס תמידי, ורבים מעידים על כך שאין הם יכולים לעמוד בהוצאה בלתי מתוכננת של 8,000 שקלים.

הקו המנחה של משרד האוצר ברור ועקבי. הציבור חסר השכלה פיננסית ולא יודע לנהל בצורה נבונה את חשבון הבנק שלו. אם הציבור יצליח להתגבר קושי זה, לא בדיוק ברור איך יבוא למינוס גואל.

חשוב שמשרד האוצר יעצור ויגבש תכנית הדרגתית ליציאה מהמינוס

עצוב, מקומם ומכעיס לראות את הטיפול הממשלתי בבעיית יוקר המחיה. כשנה לאחר פרוץ המחאה החברתית, כשהשיח עסק בטייקונים ובריכוזיות, מחבר משרד האוצר מסמך שמטיל את האשמה על כתפי האזרחים. מסתבר שאנחנו, האזרחים, איננו מוצלחים, ולכן אנו מוציאים הרבה, מרוויחים מעט, ודנים את עצמנו למינוס תמידי.

זוהי אינה האמת.

הציבור הישראלי אינו עדר של צרכנים נהנתנים שמפזר את כספו ללא הבחנה. אנו עַם ככל העמים. יש בינינו כאלה היודעים כלכלה וישנם שאינם יודעים. יש בינינו הלומדים הנדסת חשמל, יש שלומדים ספרות. ישנם רבים שאינם רוכשים תואר אקדמאי. העובדה המצערת, שאיננו מצליחים לגמור את החודש, אינה תוצאה של חוסר השכלה פיננסית. הסיבה לכך היא המציאות הכלכלית שלנו, שבה ההוצאות של משפחה ממוצעת עולות על ההכנסות.

האוצר, ולא האזרחים, צריך לעצור ולגבש תכנית לאומית ליציאה מהמינוס. הקמתו של האתר, שמדווח לאזרחים שהם במינוס, כמוהו כאקמול לחולה בסיכון גבוה. הכסף שמושקע בתשדירי הרדיו ובתחזוקת האתר (ומעניין לדעת בכמה עולה לנו "ההשכלה" הזו) יכול להיות מושקע במקומות טובים בהרבה. אפשר להשתמש בו, לדוגמה, כדי לתכנן שוק בנקאי תחרותי (כמו שנעשה בשוק הסלולר), או לשלם משכורתו של פקיד שיעמוד באופן מעשי ומתמיד על כך שזכאי הדיור הציבורי אכן מקבלים את הדירה הנדרשת להם.

לסיכום

נכון שלא הצגתי כאן תכנית מקיפה לפתרון הבעיות במשק הישראלי. מודה באשמה הזאת. אבל, ישנם דברים הברורים לי ולרבים שכמותי, ולמען האמת אני בטוח בהם. אחד מהם הוא שקידום התכנית הלאומית ל"השכלה פיננסית" היא בבחינת כוסות רוח עבור מי שזקוק לתרופות מועילות ויעילות. תשדירי הרדיו ואתר האינטרנט מראים את גישתו הנוכחית של משרד האוצר, ואולי אף של הממשלה כולה, לפיה – המשק צומח והכלכלה פורחת. הם מצביעים בעקיפין על כך שבתוך המציאות הכלכלית הנהדרת ישנם גם אזרחים, שהם כנראה, קצת טיפשים, יש לחנך אותם. אלא מה? למחנכים הללו אין תשובות טובות. האתרים והתשדירים לא יכולים להסתיר עובדה זאת. אולי התלמידים, המוני ישראל, לא ממש מוצלחים.

אני טוען כי חשוב שהממשלה תזכור, בעודה שוקדת על הנחלת תחושת הכישלון לנו, התלמידים, שלעתים התלמידים מתמרדים, זורקים את הכיסאות ומחליפים את המורים.

תוספת: מאמר זה מכיל נותנים ומספרים שונים. להלן קישור לספריית המידע ממנה נלקחו נתונים אלו.